支票借款是什麼?安全嗎?台北支票借款利率、流程與申請條件

手上有未到期支票,但現在就需要現金周轉時,很多人會開始搜尋支票借款是什麼、支票借款安全嗎、台北支票借款利率怎麼算。

簡單來說,支票借款就是以尚未到期的支票作為評估基礎,提前取得可運用資金的一種方式。本文將用白話整理支票借款意思、安全性、利率計算、額度評估、申請流程、準備文件與合法辨識重點,幫助你在辦理前先做出更清楚的判斷。

台北支票借款重點整理

支票借款重點整理|先看懂4件事

- 支票借款:將尚未到期的支票提前轉換成可運用資金,常見於短期週轉需求。

- 台北支票借款利率:常見約月息 1%~2.5%,實際仍會依支票條件、借款人條件與票期而定。

- 支票借款安全性:重點在於支票來源是否清楚、承辦業者是否合法、合約條件是否透明。

- 民間支票借款:通常比銀行作業更快,資料齊全時,最快當天可完成撥款。

支票借款是什麼?哪些人適合辦理?

支票借款是指持有尚未到期的支票時,先以該票據作為條件評估,向合法機構申請短期週轉資金。對有現金流需求的人來說,不用等到支票到期,也能先把資金調度出來。

這種方式常見於企業主、自營業者或臨時有資金需求的人,尤其當手上已有支票,但付款時間尚未到時,支票借款就會成為一種常見的周轉選項。

誰適合辦理台北支票借款?

- 中小企業主、批發商、餐飲業者:需要短期資金週轉、支付貨款或人事成本。

- 攤商、自營業主、SOHO 接案族:現金流波動較大,常有先墊成本的需求。

- 短期資金需求者:如裝潢、押金、設備採購、系統導入等臨時支出。

支票借款安全嗎?先看懂3個重點

很多人在搜尋支票借款時,最擔心的其實不是能不能辦,而是支票借款安全嗎。實務上,支票借款本身不一定危險,重點在於你選擇的管道、支票來源與合約內容是否清楚。

- 是否為合法立案業者:有公司資料、固定地址、聯絡方式與可查證的營業資訊。

- 是否簽訂正式契約:利率、費用、還款方式與違約條款都應清楚載明。

- 是否確認支票來源與真偽:若票據來源不明、內容可疑,就可能衍生跳票或偽造風險。

換句話說,支票借款安不安全,不只看利率高低,更要看流程是否透明、條件是否說清楚。若對條件含糊不清、先要求收費,或只透過匿名通訊聯絡的業者,就要特別提高警覺。

台北支票借款利率怎麼算?費用有哪些?

台北支票借款利率常見約每月 1%~2.5%,實際利息會依借款人條件、支票品質與票期長短綜合評估。

影響利率與費用的常見因素包括:

- 支票開立公司背景:例如上市櫃、知名企業或票信較穩定者,條件通常較佳。

- 借款人信用條件:包含收入、信用狀況與過往往來紀錄。

- 支票金額與到期日:金額越高、票期越短,通常越容易評估。

- 財力與負債比例:還款能力越穩定,利率條件通常越有機會較好。

支票借款利率與費用怎麼算?

支票借款的成本通常包含利息與票據相關手續費,實際仍要依個案條件為準。

- 月息區間:常見約 1%~2.5%

- 影響因素:票期長短、支票開立公司背景、借款人財力與負債狀況等

貼現利息簡易試算

若支票面額為100萬元、距到期2個月、月息1.5%,則利息約為:

100萬 × 1.5% × 2 = 3萬元

實際可拿到的金額,仍會依案件審核結果、支票條件與合約內容調整。

想了解你的支票條件大約可貸多少?歡迎來電 0800-888-357 或線上 Line聯繫光華金融專員 諮詢。

台北支票借款額度怎麼評估?可以貸到多少?

除了利率外,很多人也會在意支票借款額度怎麼算。實際可貸多少,通常與支票條件、借款人身分與整體還款能力有關。

公司戶評估重點

- 營業額與報表(401 / 403 / 405)

- 公司資產負債比

- 公司信用狀況與票據往來紀錄

個人戶評估重點

- 工作穩定度

- 薪資收入證明

- 個人財力證明

一般來說,銀行條件較嚴,多半僅核支票金額的 6~8 成;民間支票借款的額度通常較有彈性,會依個案條件進一步評估。

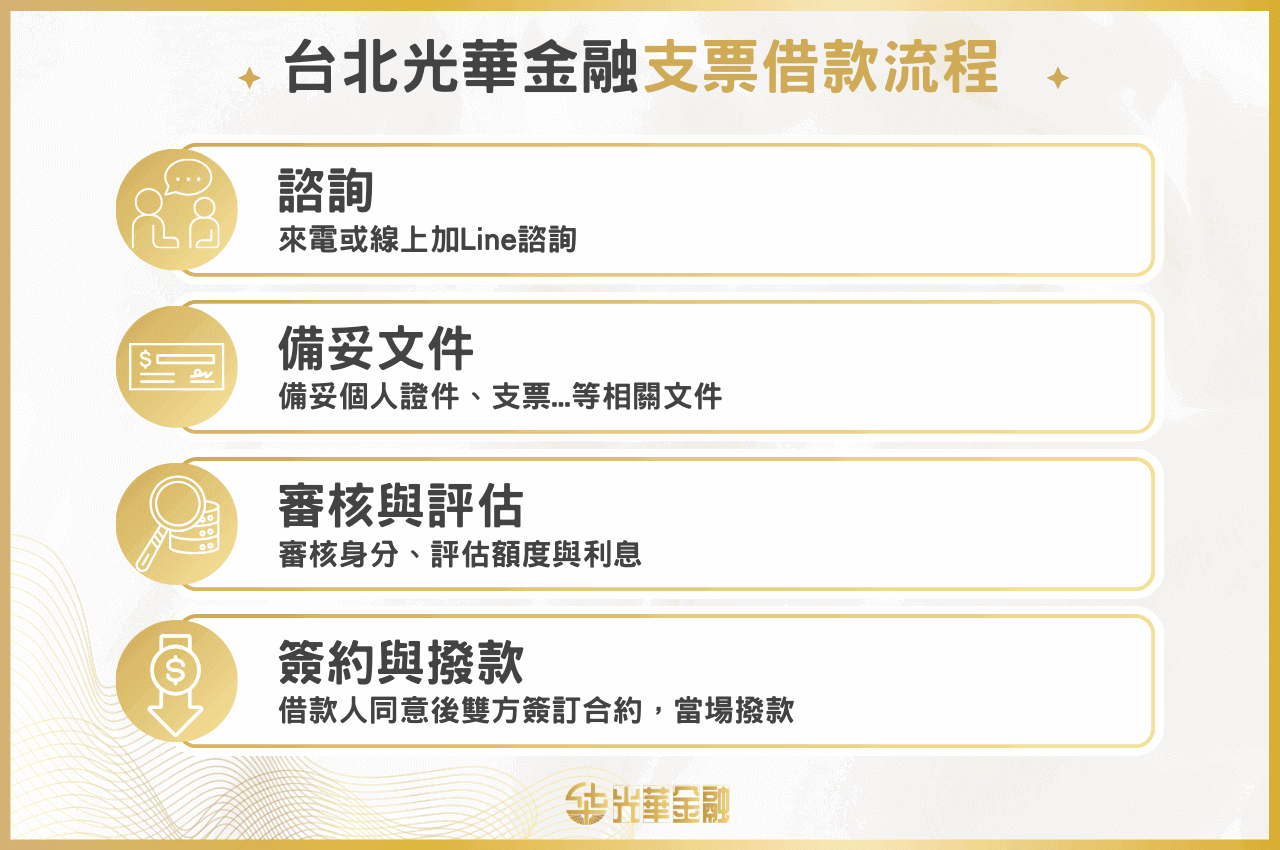

台北支票借款辦理流程怎麼跑?

若是第一次接觸支票借款,最常見的疑問就是流程會不會很複雜。其實只要資料齊全,整體流程並不難:

- 電話或線上諮詢:先說明支票金額、票期與資金需求。

- 備齊文件:公司戶與個人戶準備資料略有不同。

- 審核與條件說明:確認可貸額度、利率與還款方式。

- 簽約對保:條件確認後簽署正式文件。

- 完成撥款:資料齊全時,最快當天可完成放款。

台北支票借款需要準備什麼文件?

公司戶需準備:

- 負責人身分證正本

- 公司大小章

- 營利事業登記證明

- 有效銀行支票

個人戶需準備:

- 身分證正本

- 印鑑章

- 有效銀行支票

實際文件仍會依支票種類、金額與承辦條件略有不同,建議辦理前先確認,避免反覆補件。

支票借款與票貼有什麼不同?

很多人會把支票借款和票貼混在一起搜尋,但兩者雖然相關,重點仍不完全相同。

| 項目 | 支票借款 | 票貼 |

|---|---|---|

| 核心概念 | 以支票條件評估資金周轉 | 將未到期支票提前貼現換現金 |

| 常見搜尋意圖 | 利率、安全、額度、合法性 | 定義、流程、銀行與民間差異 |

| 適合情境 | 想快速借到週轉資金 | 想提前把支票變現 |

若你想更完整了解票貼定義、銀行票貼與民間票貼差異,可延伸閱讀票貼是什麼?利率多少?流程、風險與銀行差異一次看。

辦理支票借款要注意什麼?如何辨識合法業者?

為保障自身權益,辦理支票借款前,建議先確認以下重點:

- 是否揭示公司資料:公司資訊、聯絡方式、可查證的營業登記是否完整。

- 是否簽訂正式契約:利率、費用、還款方式與違約條款是否白紙黑字說明。

- 利率與費用是否透明:避免遇到「先收費」、「代辦費」或事後加價。

- 是否有固定服務據點:避免只靠匿名電話、社群私訊聯絡的管道。

常見風險提醒

- 支票來源不明,可能有偽造票或跳票風險

- 條件未說清楚,實際費用可能高於原先認知

- 未簽正式合約,後續容易產生爭議

台北支票借款成功案例

某台北餐飲業老闆因拓展外送系統,需要一筆短期週轉資金,持未到期支票申辦台北支票借款,經評估後核定240萬元額度,月利率 2.5%,從審核到撥款約 30 分鐘完成。

常見還款方式可依個案規劃:

- 每月繳利息,到期償還本金

- 本利攤還

實際方案仍以個案條件與合約約定為準。

有支票、想評估台北支票借款條件?歡迎來電 0800-888-357 或線上 Line聯繫光華金融專員 諮詢。

台北支票借款常見問題

Q1:台北支票借款合法嗎?

支票借款本身並非一定違法,重點在於承辦單位是否合法、利率與契約內容是否清楚透明,建議選擇具固定地址與正式流程的業者。

Q2:支票借款安全嗎?

支票借款是否安全,主要取決於支票來源、承辦管道是否合法,以及是否有正式合約。辦理前務必確認利率、費用與還款方式。

Q3:個人票可以辦理台北支票借款嗎?

銀行多半偏好公司票,部分民間機構則可評估個人票案件,實際仍需依票據條件與個案狀況判斷。

Q4:有退票紀錄還可以辦理嗎?

仍有機會,是否可辦理通常會依支票條件、目前財務狀況與案件整體風險綜合評估,並非一律無法申辦。

Q5:台北支票借款利息怎麼算?

台北光華金融支票借款利率,最低單利月息1%起,實際會依職業、收入、每月負擔能力、負債比與支票條件綜合評估。

Q6:台北支票借款最快多久可以撥款?

若文件齊全、條件單純,部分民間支票借款案件最快可於當天完成審核與撥款。

光華台北票貼借款營業資訊