支票借款是什麼?有風險嗎?支票借款利息、額度怎麼算?

支票借款是什麼?票貼是什麼?支票借款利息怎麼算?

支票借款,也常被稱為「支票貼現」、「票貼」或「貼現」,屬於一種票據融資的方式。簡單來說,就是將尚未到期的支票作為擔保,向銀行或金融機構申請借款,以提前取得資金周轉。

當企業或個人收到未來某日期才能兌現的支票,若急需資金,可透過支票借款方式,把支票貼現給金融機構。經過評估後,扣除一定的手續費與利息,將剩餘金額撥款給申請人,讓資金運用更彈性,不必等到支票到期。

支票借錢固然方便,依然具有一定的票貼風險。那麼支票借款風險有哪些?還有哪些注意事項?今天這篇文章同樣會一次說明。

支票借款資訊懶人包

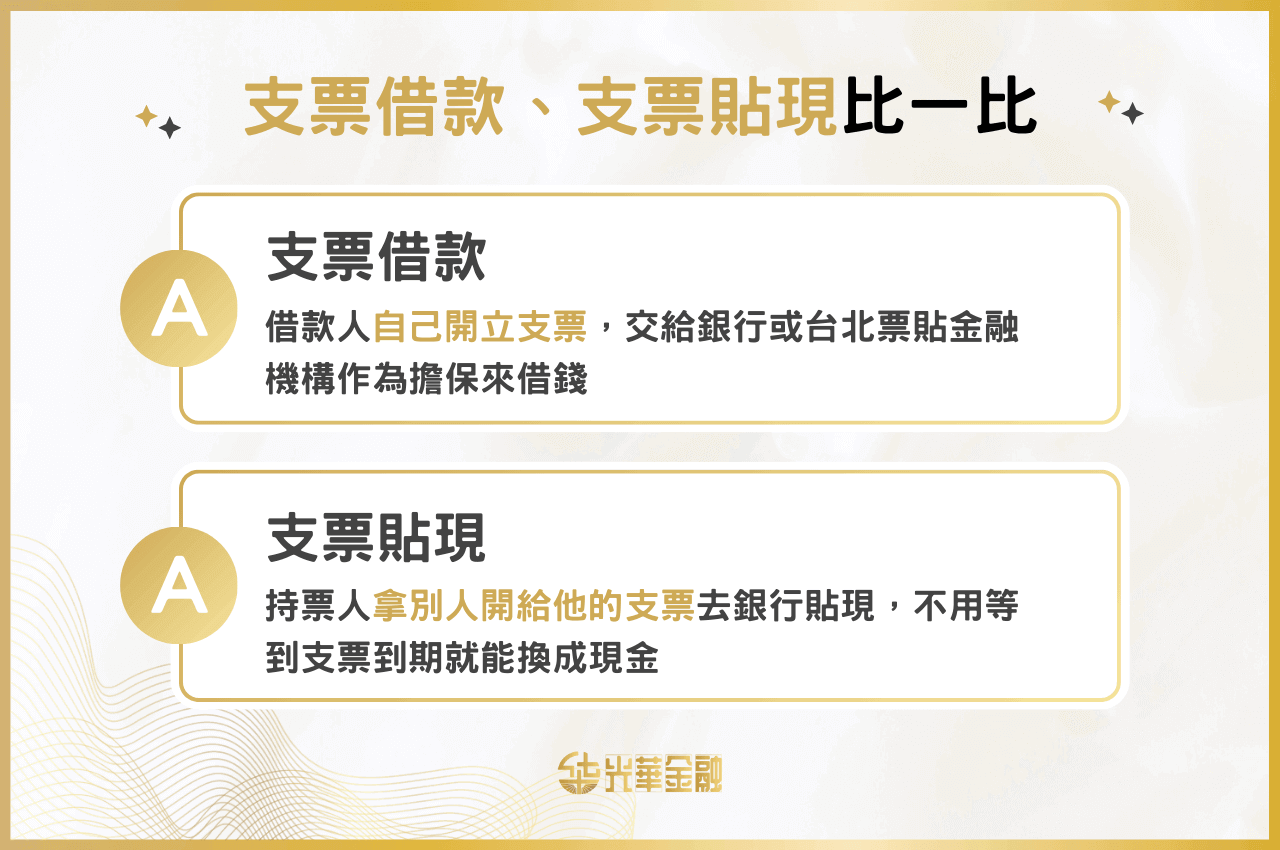

支票借款是什麼?支票貼現就是支票借款嗎?

雖然都能讓資金提前到手,但2者運作方式不同。

- 支票借款:借款人自己開立支票,交給銀行或台北票貼金融機構作為擔保來借錢。

- 支票貼現:持票人拿別人開給他的支票去銀行貼現,不用等到支票到期就能換成現金。

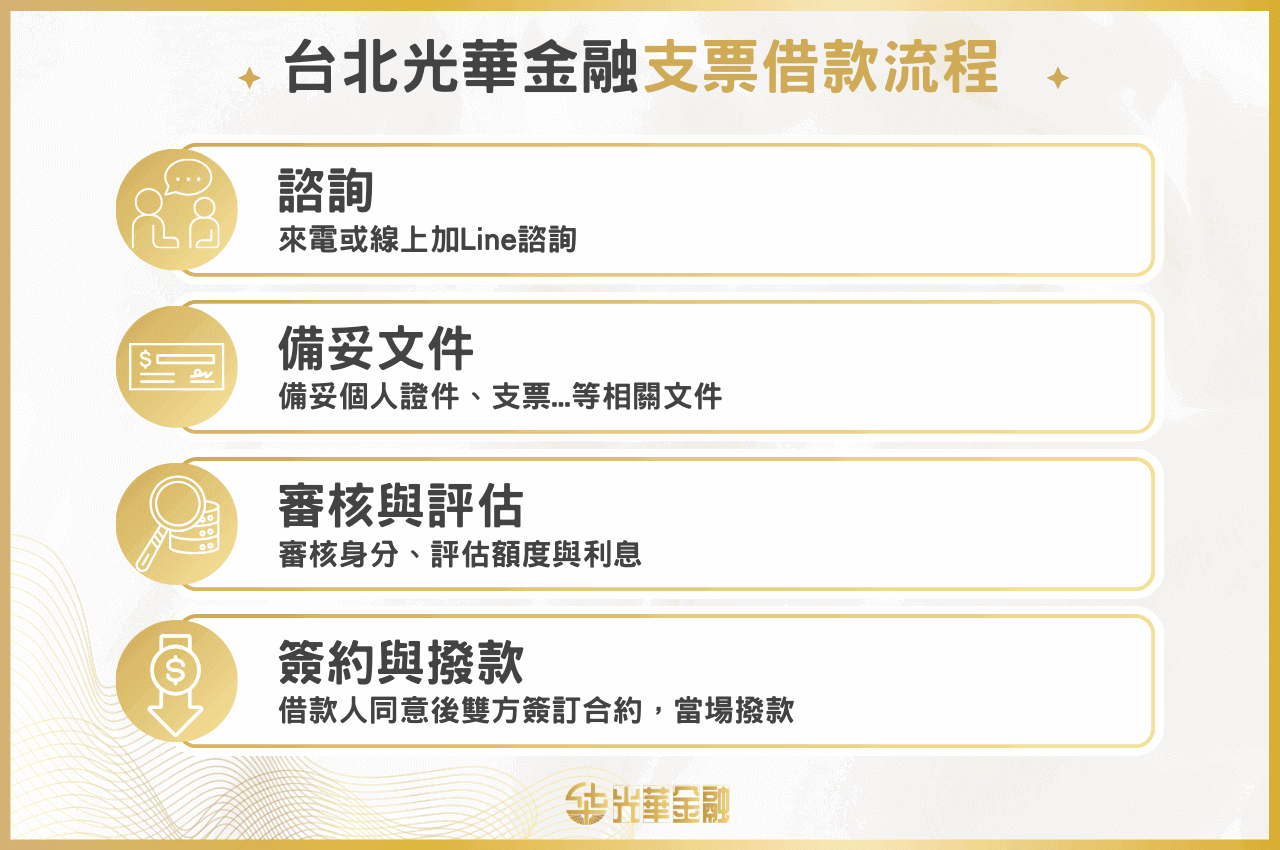

支票借款流程如何進行?

支票借款文件要準備哪些?借款條件有什麼?

票貼借款文件:個人戶

- 持票人身分證正本

- 未到期、合法有效的支票

- 印章或簽名(支票正面的受款人與背書姓名須相同,可簽名或蓋章,均具法律效力)

票貼借款文件:公司戶

- 企業負責人身分證正本

- 營利事業登記證

- 名片

- 未到期、合法有效的支票

- 公司大小章(不限正式印鑑,需有公司名稱,可為營業用或請領租金專用)

- 公司資產負債表

- 401報表(一般營業人銷售額與稅額申報書)、或403/405報表等財務文件

支票借款條件統整

不同支票借錢機構會有不同的借款條件,確切的借款條件建議可先項機構詢問。一般來說,支票借錢條件主要有:

- 借款人須年滿18歲

- 須持有有效支票

- 有穩定工作收入(非必要條件)

支票借款流程超簡單!台北光華金融快速解決您的資金需求,立即來電 0800-888-357 ,或線上Line聯繫光華金融專員!

支票借款可以去哪做?

支票借錢管道大致有銀行、民間融資等3種,以下簡單介紹:

| 管道 | 光華金融台北票貼公司 | 銀行 | 民間融資 |

|---|---|---|---|

| 對象 |

|

|

|

| 條件 | 公司戶及個人戶都可辦理。信用瑕疵、個人戶沒工作、無薪轉證明也可辦理。 | 只限營運正常的公司行號辦理,需信用良好、有開立發票。 | 各家融資公司規定皆不同,有些可辦公司戶及個人戶。通常信用微瑕疵也可辦理。 |

| 支票借款額度 | 一般大約7~9成,條件好者最高可到全額 | 一般大約6~8成,最高是票面金額的8成 | 一般大約6~8成,最高則是看各家公司規定 |

| 支票借款利息 | 月利率2%~2.5% | 一般為年利率1.8%起 | 年利率最高不超過16% |

| 期限 | 依照客戶需求 | 一般最多6個月 | 一般最多6個月,部分可以依照客戶需求協商 |

| 還款 | 每月只繳利息或本利攤還,二擇一 | 通常採本利攤還的方式 | 各家規定不同,部分民間融資公司可以每月只繳利息或本利攤還,二擇一。 |

| 特色 | 申辦條件寬鬆、信用瑕疵可辦、撥款快速、額度高、可辦個人戶。 | 利率低、安全合法但申請條件嚴格。 | 信用微瑕疵可辦理、額度比銀行高。 |

| 優點 | 條件寬鬆、信用瑕疵也可辦、不需薪轉證明、額度高、撥款快速、還款彈性多元。 | 利息低、安全合法。 | 條件比銀行寬鬆、信用微瑕疵可辦、額度比銀行高、撥款比銀行快、還款彈性。 |

| 缺點 | 利息比銀行略高、業者品質良莠不齊。 | 條件嚴苛,撥款慢、貸款期限長、需綁約,額度比民間貸款低。 | 大部分需綁約、業者品質良莠不齊。 |

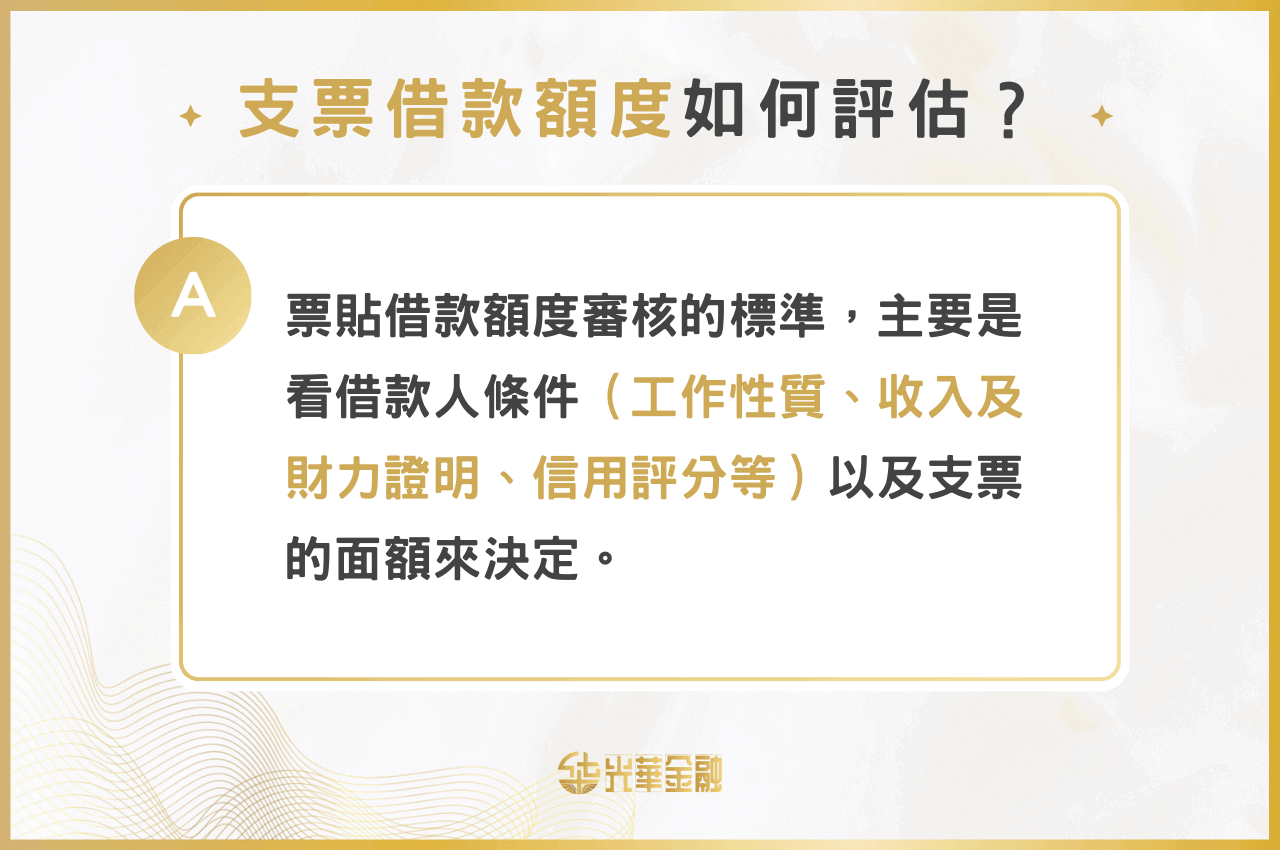

支票借款額度怎麼評估?

一般銀行辦理支票兌現時,會扣除票貼利息之後,再將餘款撥給申請者,額度大約在6到7成左右。

如果是向民間台北票貼公司申辦,額度會落在支票面額的7到9成5之間,條件好者,甚至有機會可以貸到全額。

票貼借款額度審核的標準,主要是看借款人條件(工作性質、收入及財力證明、信用評分等)以及支票的面額來決定。如果想提高額度,可以使用的方法如下:

- 提供其他擔保品,像是汽車、黃金、珠寶等用來抵押。

- 提供保人,請家人、親戚朋友擔任保人,可降低借款機構的放貸風險,因此有機會提高額度。

- 提供其他財力或收入證明,例如租金收入、股票基金帳戶明細、保單、定期存款單等。

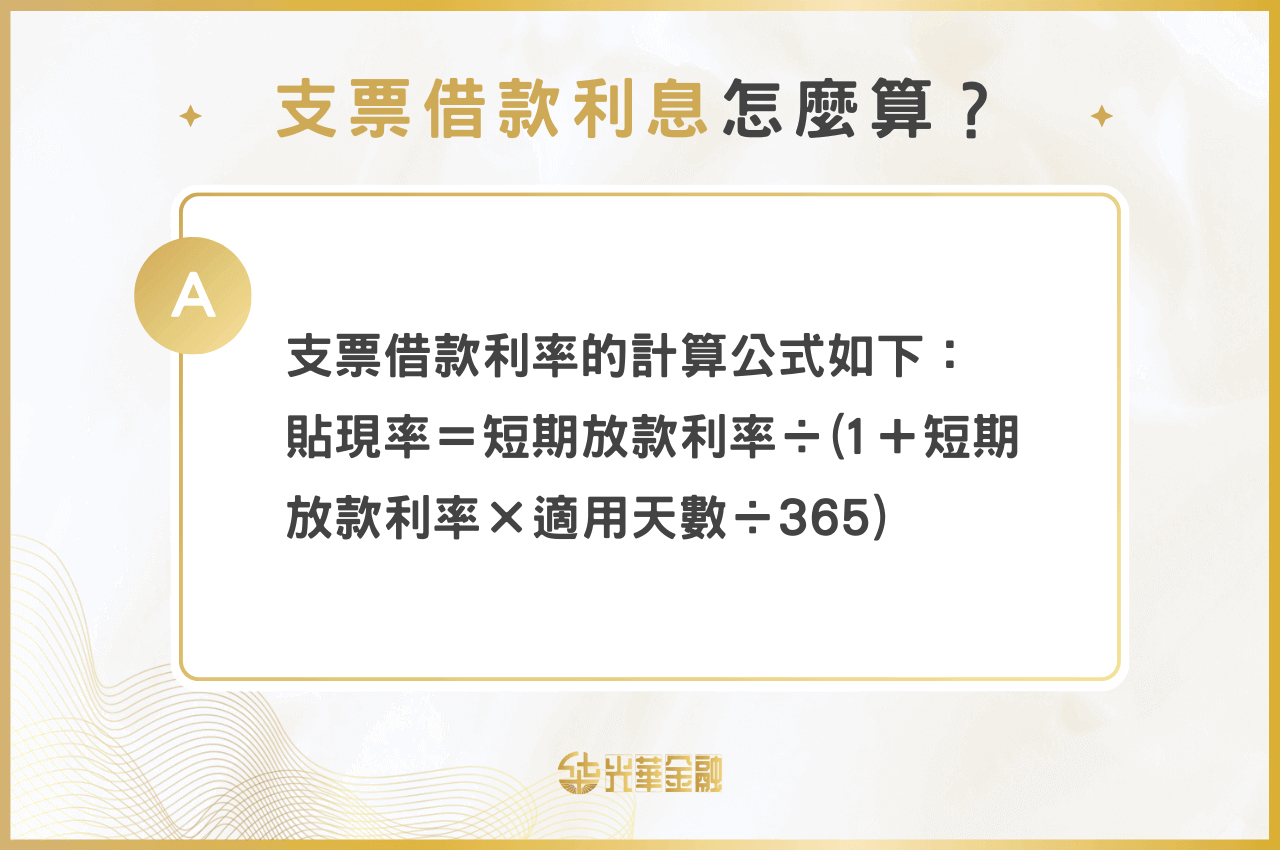

支票借款利息如何計算?

一般票貼利息是以日計息,如果向銀行辦理支票借款,實際利率需以銀行公告為主,如果遇上央行升降息,利率也會跟著調整,通常大約落在約2%左右起跳。

民間管道的話,利息的計算以「日」、或以「月」為單位都有,月利率大約在1到3%左右,年利率最高不會超過30%。

支票借款利率的計算公式如下:

支票借款額度彈性好談,客製化借款方案請立即來電 0800-888-357 ,或線上Line聯繫光華金融專員!

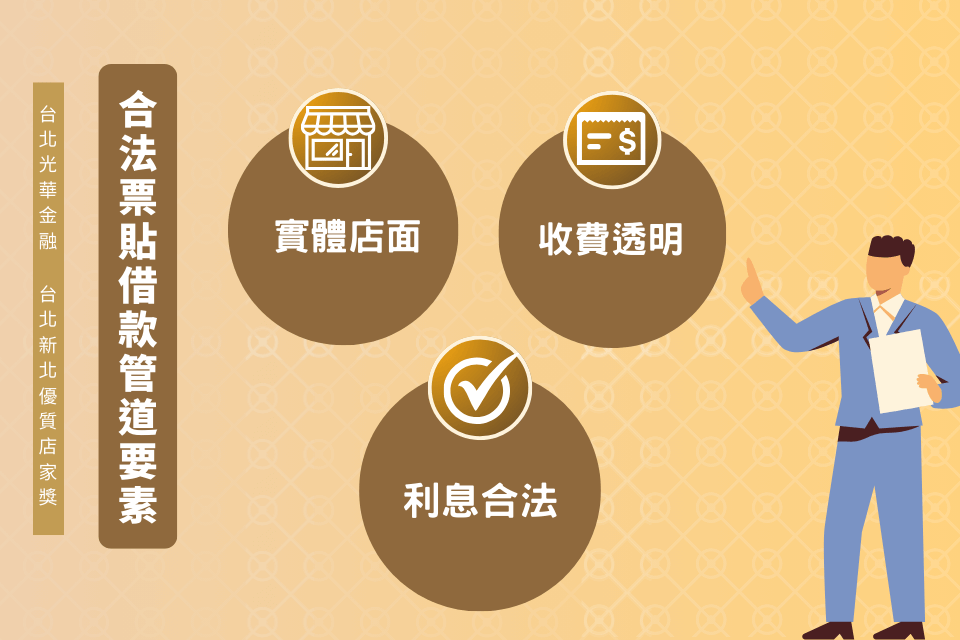

支票借款風險高,合法票貼借款民間單位會不會因此很難找?

欲尋找合法票貼借款管道,可依據以下幾點來判斷該店家是否合法:

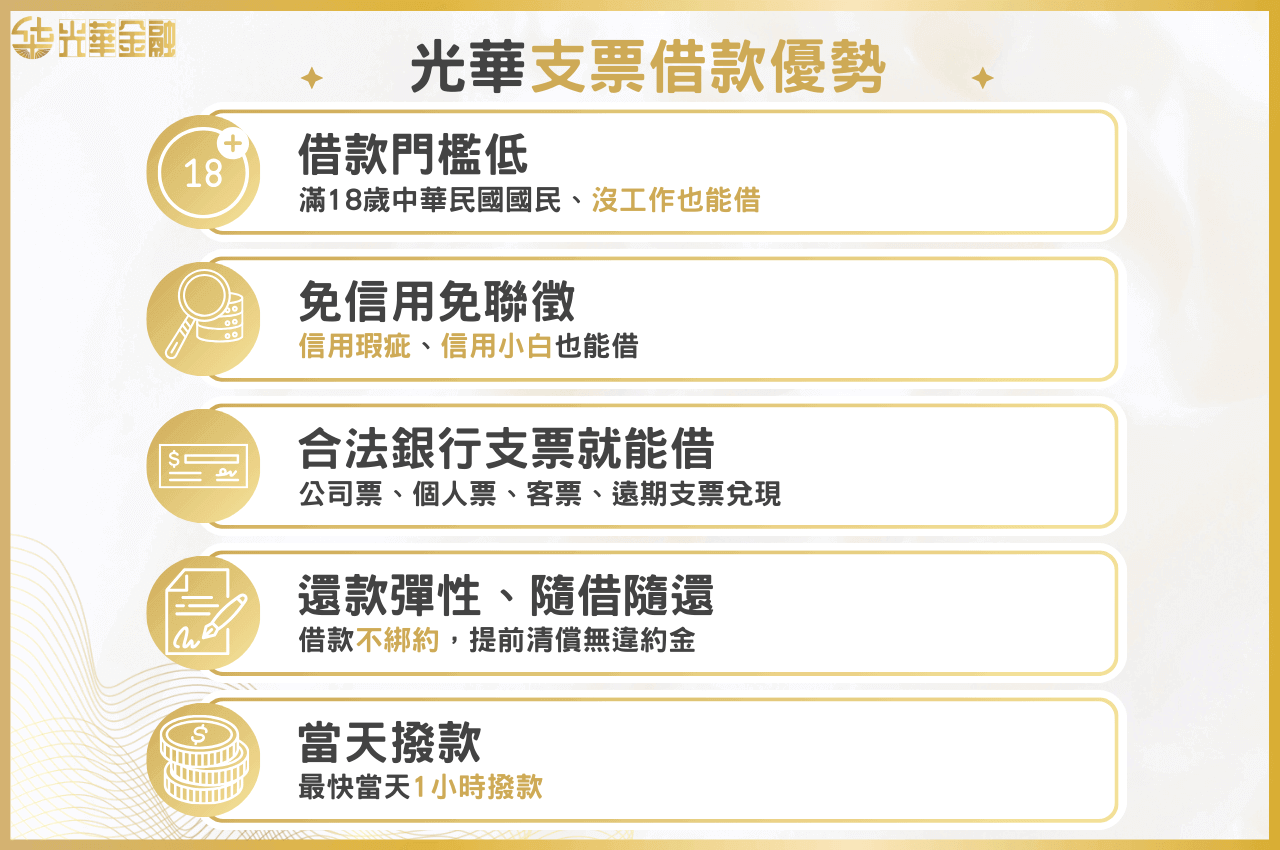

降低支票借款風險,借款首選合法光華金融

光華金融是安全合法的台北支票借款、票貼融資機構,並且榮獲台北新北優質店家獎,是值得您信賴的資金周轉夥伴。

只要你年滿20歲、持有支票(公司票貼亦可),信用微瑕疵者仍可辦理。

借款利息以月計算,最低1%起,額度會依照每個客戶的職業、每月負擔能力跟負債比等進行綜合評估。

台北支票借款推薦光華金融,歡迎來電: 0800-888-357 ,或線上Line聯繫光華金融專員!

※台北光華金融只回覆網友不了解的支票借款,票貼的專業資訊。